|

2551| 0

|

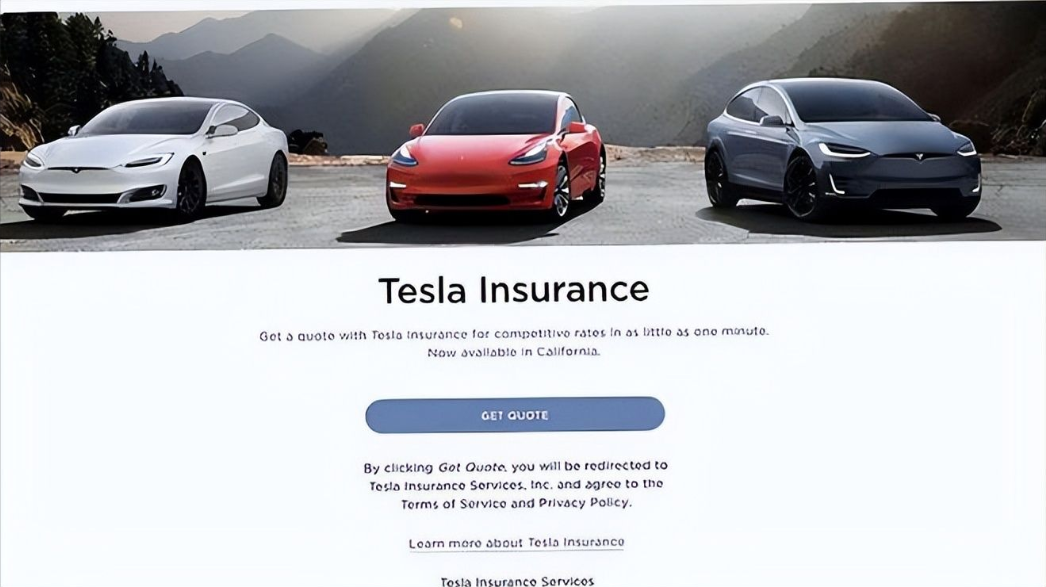

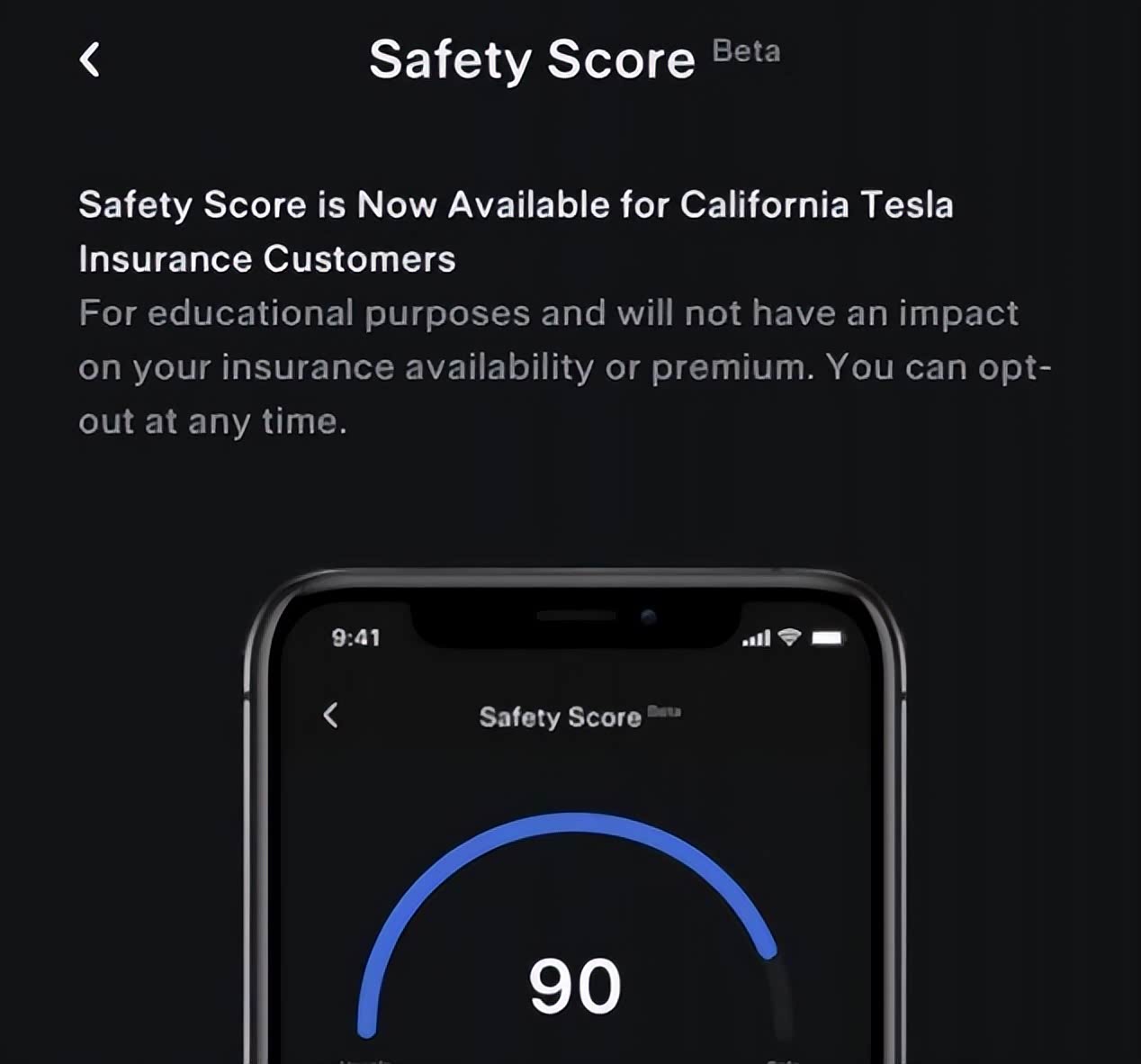

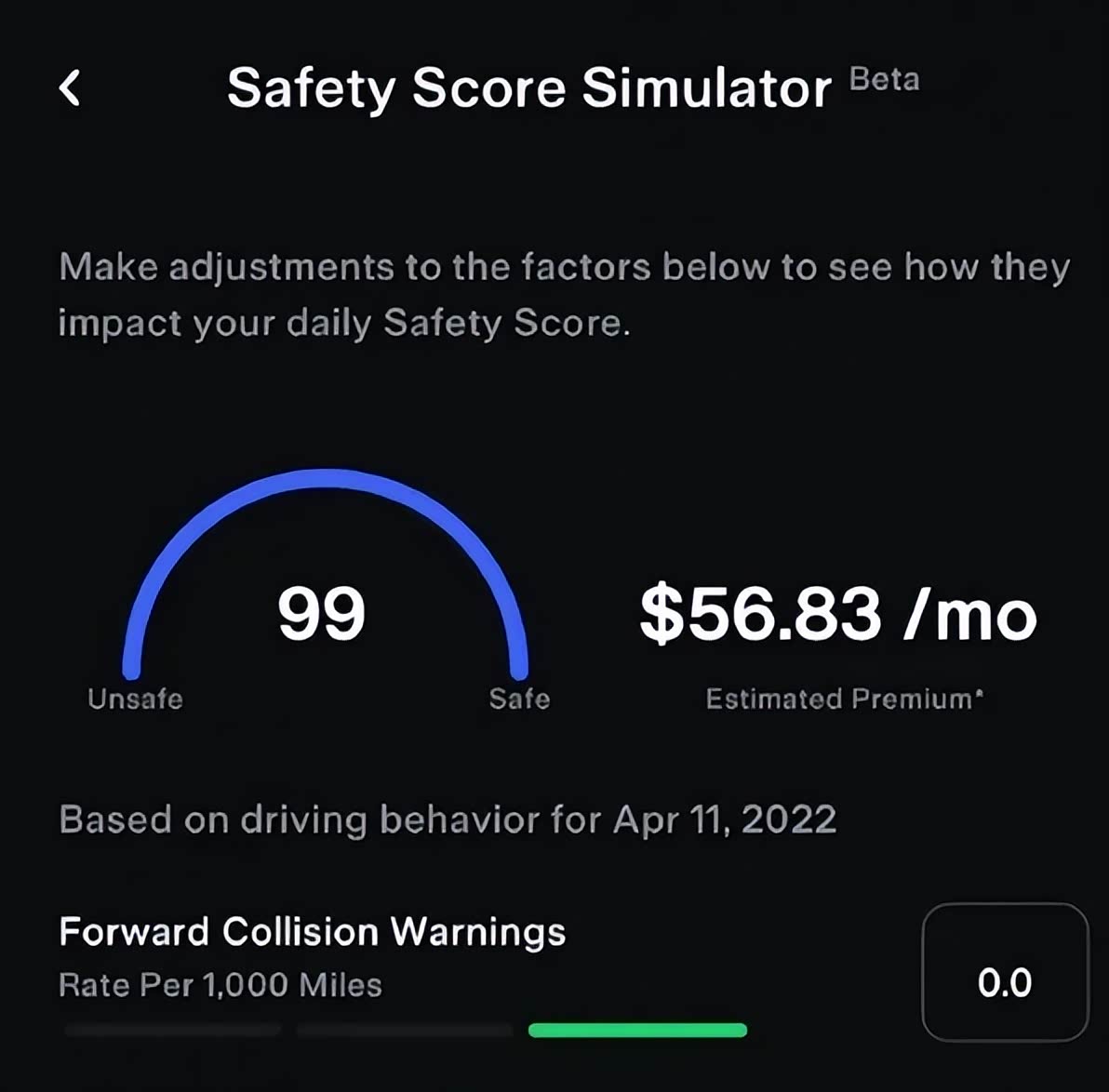

“被逼”下海,特斯拉开自营保险先河,国内保险:你别过来呀 |

| ||

信息产业部备案:苏ICP备05014191号-1 经营性ICP许可证:苏B2-20110445  苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

投诉争议 技术支持:第一互联 GMT+8, 2025-12-21 14:01 , Processed in 0.294202 second(s), 12 queries , MemCache On. 站点统计

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2022-6-28 16:42

发表于 2022-6-28 16:42

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡