2021-11-22 10:19

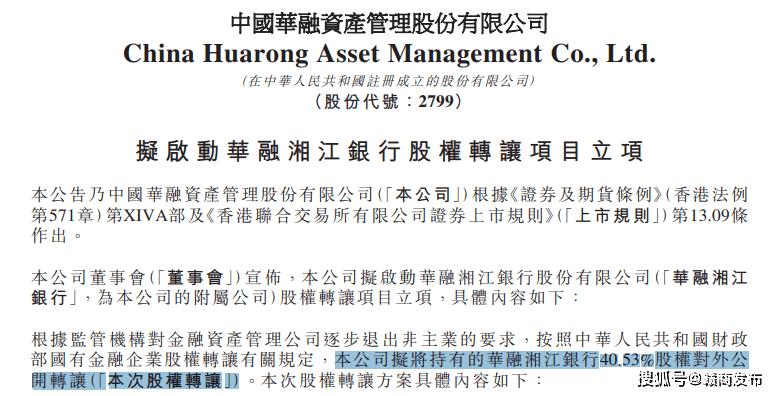

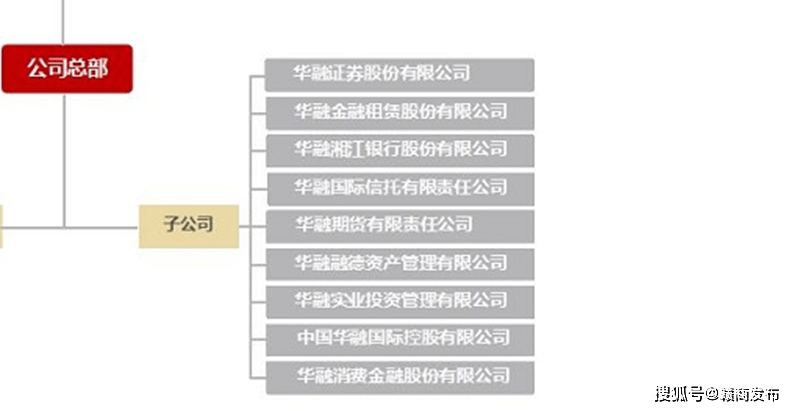

记者 谢奀国 实习记者 刘锦桃 报道 面对控股股东中国华融即将启动的“转身退场”,华融湘江银行下一站将会抵达何方? 近日,中国华融资产管理股份有限公司(以下简称中国华融)在港交所发布公告称,拟启动华融湘江银行股份有限公司(以下简称华融湘江银行)股权转让项目立项,其持有的华融湘江银行40.53%股权拟对外公开转让。据悉,作为华融湘江银行的元老级股东,中国华融已经入主该行11年有余。 作为中国华融旗下九大子公司之一的华融湘江银行,在母公司2020年净亏损超1000亿元的境况下,该行2020年净利润同比也出现下滑,较2019年减少4.88%至28.69亿元。此外,截至2021年9月末,华融湘江银行营收、净利较2020年同期均有所增长,目前经营情况保持平稳发展。 中诚信评级报告指出,中国华融在日常经营、公司治理、战略制定、管理提升、人才引进等方面均对华融湘江银行提供大量支持。可见华融湘江银行自成立以来的多方面发展也离不开中国华融的外部支持。 那么,若中国华融完全出清其所持股权,将会对该行接下来的经营发展产生什么影响?该行又将如何应对?记者致电该行并发去采访函,截至发稿,尚未收到回复。 为“自救”控股股东拟出清股权 自华融湘江银行成立至今,中国华融已经稳坐该行控股股东“交椅”11年有余。然而,11月17日,中国华融却在官网发布公告表示,拟启动华融湘江银行股权转让项目立项。 资料显示,中国华融前身为中国华融资产管理公司,成立于1999年11月1日,是为应对亚洲金融危机,化解金融风险,促进国有银行改革和国有企业脱困而成立的四大国有金融资产管理公司之一。2012年9月28日,经国务院批准,该公司整体改制为股份有限公司。2015年10月30日,中国华融在香港联交所主板上市。 据中国华融官方披露,根据监管机构对金融资产管理公司逐步退出非主业的要求,按照财政部国有金融企业股权转让有关规定,该公司董事会宣布拟将其持有的华融湘江银行40.53%股权对外公开转让。 具体转让方案为:此次股权转让拟采取公开方式,在依法设立的省级以上(含省级)产权交易机构转让该公司所持华融湘江银行共计31.41亿股股份,股权占比为40.53%。首次挂牌价格应不低于经财政部备案的资产评估结果,评估基准日确定为2021年9月30日。值得一提的是,上述议案已经董事会审议通过,尚待股东大会审议批准。 事实上,在拟转让华融湘江银行立项之前,中国华融就已相继启动了剥离旗下子公司的项目。 据官网简介,中国华融旗下拥有华融证券、华融金融租赁、华融湘江银行、华融信托、华融期货、华融融德、华融实业、华融国际、华融消费金融共九大平台子公司。 记者翻阅其公告发现,在本次拟转让华融湘江银行股权立项的同一日(11月17日),中国华融旗下另一子公司华融金融租赁也在拟被转让之列。拟转让股权在华融金融租赁总股本中占比高达79.92%。稍早前的9月29日,华融证券71.99%股权拟被转让;8月2日,华融消费金融股权转让和华融信托股权重组项目拟实施;6月29日,华融交易中心79.6%股权拟被转让。 就包括华融湘江银行在内的金融子公司股权转让事宜主要的出发点,11月18日,中国华融新闻发言人在答记者问时表示,“近年来,在监管部门‘回归本源、聚焦主业’的指导下,中国华融积极回归主业,加速推进机构瘦身。本次转让华融金融租赁及华融湘江银行股权以及此前已披露的转让安排,是落实监管要求的具体举措,是稳步推进机构瘦身、优化业务布局、全面聚焦主责主业的正常股权转让行为。公司出售金融子公司股权,有利于补充公司核心一级资本,在优化不良资产主业资源配置、巩固公司主业的核心竞争力和市场地位方面将起到积极的作用。” 对于中国华融转让子公司以补充核心一级资本的原因,其2020年年报披露了答案。数据显示,该公司2020年的资本充足率仅有4.16%,较2019年的15.29%同比下滑11.13个百分点,且跌破监管红线(10.50%)。除了资本充足指标大幅下跌,其2020年的大额亏损更令市场哗然。据年报,2020年该公司净亏损约1029.03亿元,较2019年的14.24亿元同比骤减7324.14%。 针对其2020年经营业绩大滑坡的原因,中国华融在年报里也予以了说明。该公司表示,原董事长赖小民任职期间激进经营、盲目投放、无序扩张,积聚了大量风险,此外,叠加新冠肺炎疫情及市场多重影响因素,其为应对风险大幅度计提公允价值变动损失与资产减值损失,从而对经营业绩造成了非常重大的影响。 外部支持变动或触发评级下调 资料显示,华融湘江银行成立于2010年10月8日,是湖南省委、省政府引入中国华融,在重组湖南原株洲、湘潭、衡阳、岳阳市商业银行和邵阳市城市信用社的基础上,经原中国银行业监督管理委员会(现为中国银行保险监督管理委员会)批准,依法合并新设的一家注册地位于长沙市的国有股份制商业银行。注册资本为77.50亿元。法定代表人为黄卫忠。 在母公司2020年净利润亏损超1000亿元的境况下,华融湘江银行2020年盈利水平也出现了一定幅度的下滑,当年实现净利润28.69亿元,较2019年减少4.88%。对此,年报中华融湘江银行解释称,2020年,该行响应国家有关应对新冠疫情的政策要求,坚持服务实体经济,并进 一步夯实资产质量基础,加大准备金计提力度,因此净利润较上年略有下降。 2021年前三季度,华融湘江银行营业收入与净利润较2020年同期均有所增长,整体经营较为平稳。 具体来看,三季报显示,经营业绩方面,截至2021年9月末,该行资产总额为4111.17亿元,营业收入为87.74亿元、净利润为23.56亿元,营收、净利较上年同期的77.45亿元、22.72亿元分别同比增长13.27%、3.70%。 资产质量方面,报告期末该行不良贷款余额为45.27亿元,较年初增长3.14亿元,不良贷款率为1.84%,较年初持平;拨备覆盖率为179.94%,较年初上升21.64个百分点;资本充足率为13.57%、一级资本充足率为10.62%、核心一级资本充足率为8.86%,较年初分别上升0.49个、0.21个、0.25个百分点。 不过,中诚信国际2021年上半年的评级报告指出,自华融湘江银行成立以来,中国华融在公司治理、战略制定、管理提升、人才引进等方面均对该行提供了大量支持,并探索如何发挥该行和集团之间的协同效应,其评级考虑纳入了中国华融对该行日常经营支持记录这一重要因素。 大股东中国华融的“退场”,将会对华融湘江银行的日常经营、公司治理、战略发展、高层人事等方面产生哪些影响?其又将如何处理与应对? 作为当事方之一的中国华融,对此进行了说明。其发言人表示,公司对包括华融湘江银行在内的金融子公司股权转让,按照金融企业国有资产股权转让相关规定,以经审计评估后的每股净资产为基础确定首次转让价格,确保国有资产保值增值。同时,在实施相关股权转让过程中,公司将通过公开转让方式引入符合监管要求、有实力、有协同、有市场影响力的投资者,进一步促进金融子公司未来实现更好地发展。 不过,中诚信国际对华融湘江银行2021年的跟踪评级报告指出,可能触发评级下调的因素,包括公司治理和内部控制出现重大漏洞和缺陷;外部支持减弱;财务状况恶化,如资产质量大幅下降、资本金严重不足等。 而华融湘江银行对此将如何应对?记者致电该行并发去采访函,截至发稿,尚未收到回复。

南通0 |

苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2021-12-27 12:24

发表于 2021-12-27 12:24

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡