|

汇率的波动与居民留学旅游、企业分红等事项的换汇成本息息相关,加之6-9月往往是人民币结售汇的季节性高峰期,此时外汇市场的风吹草动都牵动着无数人的神经。

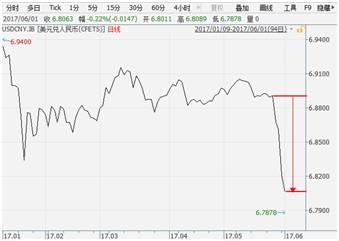

最近两周,人民币一改4月以来小幅震荡的状态,离岸、在岸人民币对美元汇率上演了一场“气势如虹”的反弹。5月24日,在岸人民币对美元汇率报收6.8909,离岸人民币对美元汇率报6.8746;截至6月1日,在岸人民币对美元汇率报收6.8061,日内连续升破6.80、6.79的心理关口,离岸人民币对美元则最高触及6.7238,创下2016年11月以来的新高。人民币对美元中间价则收于6.8090,较前一交易上涨543点。 那么,这次人民币汇率的大涨是昙花一现还是新的阶段性企稳?我们先从这次人民币汇率上涨的驱动力讲起。 (图1:近期人民币汇率急剧升值 数据来源:WIND) 总的来说,这两周人民币汇率大涨主要受三大因素影响: 1)央行调整人民币中间价定价机制,直接引发此轮汇率上涨。所谓中间价,就是国家外汇管理局指定的外币折算汇率。过去,人民币对美元中间价形成机制是“下一个工作日的中间价=本日收盘价+本日一篮子货币汇率变化”,而新的定价机制将调整为“下一个工作日的中间价=本日收盘价+本日一篮子货币汇率变化+逆周期调节因子”。其中“逆周期调节因子”是新增的动态调整项,可以弱化前一日的收盘价对中间价的惯性作用。在中间价偏弱时,央行可以通过调节“逆周期调节因子”促使人民币中间价走强,从而弱化非理性预期对于人民币汇率的负面冲击。 2)离岸市场资金面紧张,挤出空头投机者。离岸市场人民币同业拆借利率(CNH Hibor,相当于海外金融机构之间的短期资金借贷利率)近期大幅上行,创2017年1月以来新高,加剧了离岸市场上人民币流动性紧张的情况,使得离岸市场上做空人民币的成本急剧提升,空头力量遭到削弱,加之内地开市后人民币中间价上升也影响了离岸投资者情绪,从而使离岸人民币也出现跟随大涨。 图2:香港离岸人民币同业隔夜拆借利率大涨

(数据来源:WIND) 3)美元前期下跌幅度大,人民币存在补涨需求。2017年以来,随着“特朗普交易”的消退与欧日经济的复苏,美元指数出现震荡走弱,年初至今已经下跌4.8%。目前欧元对美元汇率涨幅较年初已超过5%,而人民币中间价相对于美元仅升值不到2%,因此人民币自身仍有补涨动力。 那么,央行此次出手意欲何为? 首先,外部金融环境即将面临改变,当前是未雨绸缪的绝佳时间窗口。一方面,按照美国联邦基金利率期货测算的6月份美联储加息概率已经超过90%,同时美联储缩表提前到9月的可能性在加大;另一方面,欧洲和日本经济一直处于持续的改善之中,近两月的央行购债规模逐步下降,开始出现货币政策收紧的迹象。因此人民币面临外部压力,在这种环境下,央行选择提前维稳也在情理之中。 另外,稳汇率是配合金融去杠杆的重要条件,但是原来的“本日收盘价+本日一篮子货币汇率变化”的形成机制没有达到稳定人民币汇率的目的。这种定价机制虽然提升了人民币汇率的透明度,但是也会强化贬值预期对于人民币汇率的负面冲击。而汇率对应着国内金融资产的价格,由于金融去杠杆是当前央行工作的重点,稳住汇率、保证外部平衡能够减少外汇对于资本市场的扰动,为金融监管创造有利的市场环境。

所以说,这次的汇率大涨既不是昙花一现,也不是趋势逆转,人民币汇率在中长期将大概率处于区间震荡的状态。 从短期来看,人民币补涨还未到位,加之央行新的定价机制将增强对汇率的调控能力,缓冲外界的负面干扰,因此汇率可能还有一定上行空间; 中长期看,人民币汇率下有底、上有顶。一方面,随着金融去杠杆的持续推进,国内在较长的一段时间内货币政策仍将维持中性偏紧状态,加之宏观经济数据表现良好,基本面有支撑,所以在新的定价机制呵护下汇率“下有底”。另一方面,下半年往往是结售汇的季节性高峰,居民、企业购汇需求增强将对人民币汇率带来内部压力,加之美联储加息渐行渐近和欧元走强带来外部压力,人民币汇率“上有顶”,最终将大概率处于窄幅震荡的状态。 因此,近期人民币汇率上涨的确能给出国游学、海外购物的普通百姓带来一定甜头,但个人不宜盲目过量换汇或是跟风投机。 一方面,在央行维稳思想的指导下,央行不适时的出手调控往往伴随着人民币汇率短期波动,让投机行为风险重重。例如,今年1月初,央行出手打击人民币空头,使得美元对人民币中间价两天之内由6.9526大跌至6.8668。 另一方面,由于国内普通居民外汇使用渠道较少,盲目换取过多美元可能承担二次换汇的汇兑损失和手续费损失;加之国内美元投资品较为局限,其投资收益可能不及人民币,例如,目前部分银行的美元理财产品收益率多在2%-3%,而不少人民币货币基金的年化收益已经达到4%。 天下没有免费的午餐,任何一笔投资都有其风险,投资人在进行决策时切忌盲目跟风,擦亮双眼、理性分析资产价格波动背后的逻辑,才能在同等风险上获取更好的收益。 南通0 |

苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

苏公网安备 32060202000307号 © 2001-2019 0513.org All Right Reserved.

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2017-6-4 10:42

发表于 2017-6-4 10:42

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡